发布时间:2023-12-13 01:24:37 新闻来源:爱游戏app手机版官网

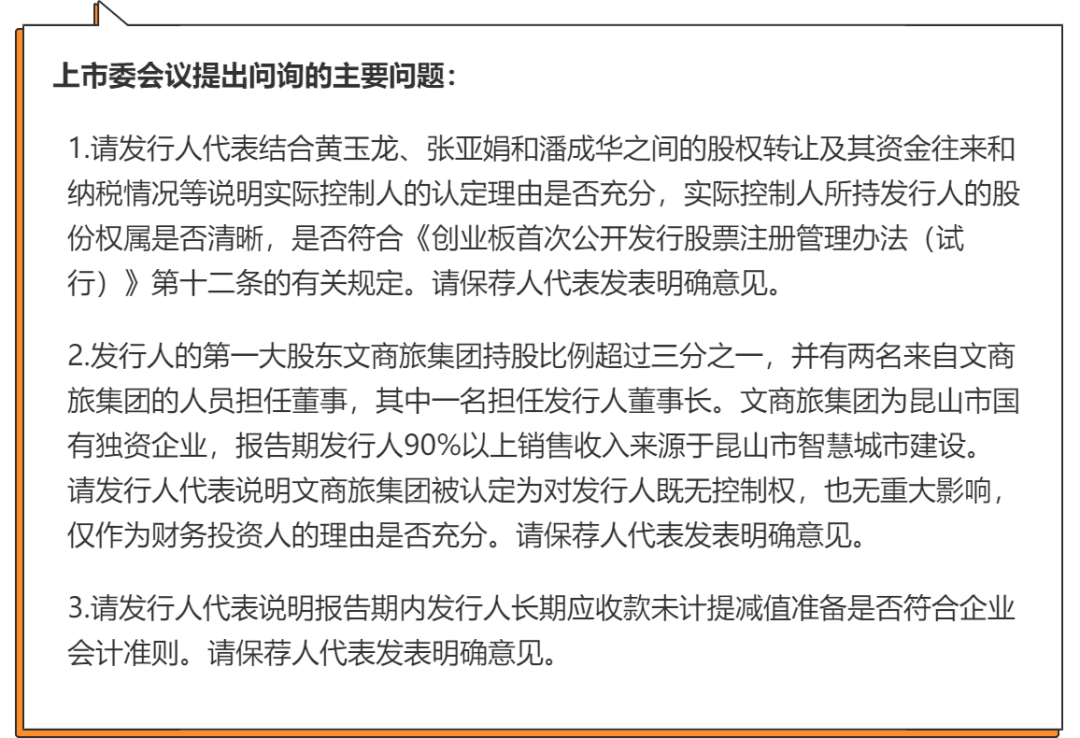

深交所公告指出,公司及有关人员称,上述资金转账系潘成华等人因对黄玉龙主导开发的房地产项目具有贡献而应获得的房产项目收益款。潘成华等人未直接参与房产项目投资,主要是做协调、沟通、撮合交易和办理手续等工作。黄玉龙主导的房地产项目最早2005年开始销售,但给予潘成华等人的房产收益款一直未支付直到2016年前述股权转让时才予以支付,此外,房产收益约定仅为口头约定,实际获得收益与口头约定的房产出售的收益千分之四存在一定的差异。潘成华等人从黄玉龙处所获得的房产收益,由黄玉龙代扣代缴个人所得税,但公司未提供相关纳税凭证。

目前**科技控制股权的人及实际控制人均为潘成华。其中,潘成华直接控股比例为25.86%,通过黑角投资间接持股18.97%,同时潘成华还通过与黄玉龙、敦石投资、和丰投资签订一致行动协议,控制网进科技20.69%的股份。综上潘成华合计控制网进科技65.52%的股份。

此外,文商旅集团、黄玉龙、敦石投资、和丰投资,持股票比例分别为34.48%、8.62%、6.90%和5.17%。

深交所公告指出,**科技的第一大股东文商旅集团持股比例超过三分之一,并有两名来自文商旅集团的人员(薛仁民、潘成华)担任董事,其中一名担任发行人董事长。文商旅集团为昆山市国有独资企业,网进科技90%以上销售收入来源于昆山市智慧城市建设。

虽然**科技在招股书中表示,文商旅集团对公司董事会、监事会、股东大会不具有重大影响,仅为财务投资者。但仍引起了创业板上市委的注意,上市委会议第二个问题要求**科技说明文商旅集团被认定为对发行人既无控制权,也无重大影响,仅作为财务投资人的理由是否充分。

目前**科技营业收入保持缓慢增长的态势,公司2017-2019年营业收入分别为2.73亿元、3.89亿元和4.36亿元,扣非后净利润分别为3457.5万元、5476.42万元、6162.51万元。此外**科技称,受新冠疫情影响,2020年一季度各项盈利指标均有下滑。营业收入为 4527.68 万元,同比下降 27.97%;归属于母公司所有者的净利润为 99.35万元,同比下降 74.68%;扣除非经常性损益后归属于母公司所有者的净利润为 101.31万元,较 2019 年同期减少 121.08 万元,降幅为 54.44%。

值得注意的是,**科技近三年来业务规模快速增长,承做的智能化集成项目越来越多,使公司利润大幅增长的同时也使流动资金逐渐趋于紧张。据招股书显示在报告期内的公司现金流量金额出现了较大的波动,2017年、2018年、2019年、2020年1-3月,**科技的经营活动现金流量净额分别为318.64元、-3048.23万元、1.04亿元和-1.22亿元,波动较大,其中2018年现金流量比净利润低了5065.79 万元,已出现营运资金比较紧张的情况。

**科技表示公司的主要客户为政府部门或其所属的基础设施投资建设主体,项目资金来源主要为财政资金,而项目一般分期结算、客户付款审批流程较长,如果公司不能根据自身的资金实力规划并适时调整业务扩张速度,确保营运资金运用的和理性和安全性,公司将面临营运资金不足的风险。

而客户回款速度较慢则导致**科技的应收账款逐年走高。报告期内,公司应收账款账面价值分别为6700.71万元、13616.80万元、13891.78万元和17590.92万元,占同期资产总额的占比分别是26.27%、31.65%、24.02%和37.29%。

上市委会议要求**科技说明报告期内发行人长期应收款未计提减值准备是不是满足企业会计准则。

审核结果说明:大客户依赖;竞争导致市场占有率减少风险;客户2020年第二季度停产,订单减少,未来经营业绩存疑;未来业务发展成长性存疑;毛利率高于明显高于同行业可比公司。

浙江***科技股份有限公司是一家专门干铝合金冷凝式热交换器研发、生产和销售的高新技术企业。公司自成立以来坚持致力于铝合金冷凝式热交换器的生产制造,凭借丰富的铝合金砂铸经验及先进的制砂制芯、高效全自动清砂、渗漏气密性精密检测、内水道图像质控等生产的基本工艺,为下游知名燃气壁挂炉品牌厂商提供冷凝式热交换器的专业配套。

招股书显示,浙江***科技股份有限公司拟通过本次IPO募集3亿元用于铝合金冷凝式热交换器扩能建设项目和研发中心建设项目。

招股说明书披露,李柠于 2017年 12 月通过受让控制股权的人日进投资股权的方式成为发行人第二大股东,目前持有发行人2490%的股份,任发行人副董事长。2017年11月20日,李柠及其家人实际控制的美兰德公司 100%股权转让给发行人。2017年,发行人出口产品营销售卖模式为代理销售,通过代理商香港贸易公司斯塔福德销售给代理商英国贸易公司美兰德,再由美兰德向计算机显示终端销售。

报告期内,对重要代理商的收购要非常谨慎。代理商原股东成为上市主体重要股东后,自然会引发关注:上市主体会不会对该“代理商子公司”有业务依赖、控制重要“代理渠道”的重要股东,会否影响企业控制权、控制重要“代理渠道”的重要股东将来如果退出公司,会不会业务渠道也被带走,会不会影响企业的持续经营能力。

招股说明书披露,发行人报告期内曾经的关联方北京**通科技有限公司(以下简称**通科技)为发行人第二大股东、副董事长李柠控制的企业,于 2019 年 9月 27 日对外转让其全部股权。

重要股东处理关联公司,是审核关注的重点,关联公司处置,必须要格外注意处理的合理性、真实性

招股说明书披露,发行人董事李柠曾任职于英国翰普沃斯暖通、法国索尼埃杜瓦尔集团、德国威能(北京)公司;发行人董事刘海云目前任职于太原理工大学材料科学与工程学院;发行人核心技术人员麦国成曾任职于珠海讯达科技有限公司、振昌实业有限公司(香港)、Mainetti Group(香港)、欧托创力设备有限公司(香港)。

报告期内发行人主要营业业务毛利率分别是 40.5%、46.1%、44.82%、43.51%,明显高于同行业可比公司的毛利率。

毛利率是体现一个企业纯收入能力最重要的指标,如果某一企业的毛利率比同行业中等水准高出许多,则其需要更加多的理由支撑其合理性。

其中扬州**新材股份有限公司、宁夏**产业股份有限公司两家企业在二度上会后均获得通过, 也就是说有三分之二的企业暂缓后再上会通过 。

公司是一家专注于粉末冶金制品的研发、生产和销售的高新技术企业,主要向电动工具、汽车、办公设备、家电等领域的客户批量生产销售定制化的粉末冶金零部件,目前可生产包括齿轮、轴承、结构件、齿轮箱、链轮、转子、偏心凸轮、摆臂等1500余种粉末冶金零部件。

在相关反馈意见中,证监会亦对该公司“无偿划转”美特粉末土地使用权、房屋所有权的方式程序、用途是不是满足规定等方面进行了问询;

证监会曾要求公司“说明客户集中度高的原因,是否与行业经营特点一致,是不是满足行业惯例”;

发行人董事会由5名董事组成,其中独立董事2名。最近2年内,发行人3名非独立董事中的2名发生变动,发行人总经理发生变动。请发行人说明上述董事、高级管理人员的变动原因,说明发行人是不是满足最近2年内董事、高级管理人员没发生重大变化的发行条件。请保荐人、发行人律师进行核查并表明确意见;

同时,针对“**新材收购美特粉末的背景及原因”“美特粉末自设立以来与**新材之间的业务及资金往来”“报告期内美特粉末未开展实际经营的原因”“美特粉末转让及注销前的主要财务数据”“美特粉末高管层与海昌新材实际控制人之间是不是存在关联关系”等方面,证监会亦要求**新材作出说明。

公司主要是做枸杞和枸杞深加工产品的研发、生产和销售,产品涵盖枸杞干果、枸杞原汁、枸杞浓缩汁、枸杞果汁饮料、枸杞籽油、枸杞粉、枸杞多糖等枸杞和枸杞深加工产品品类。

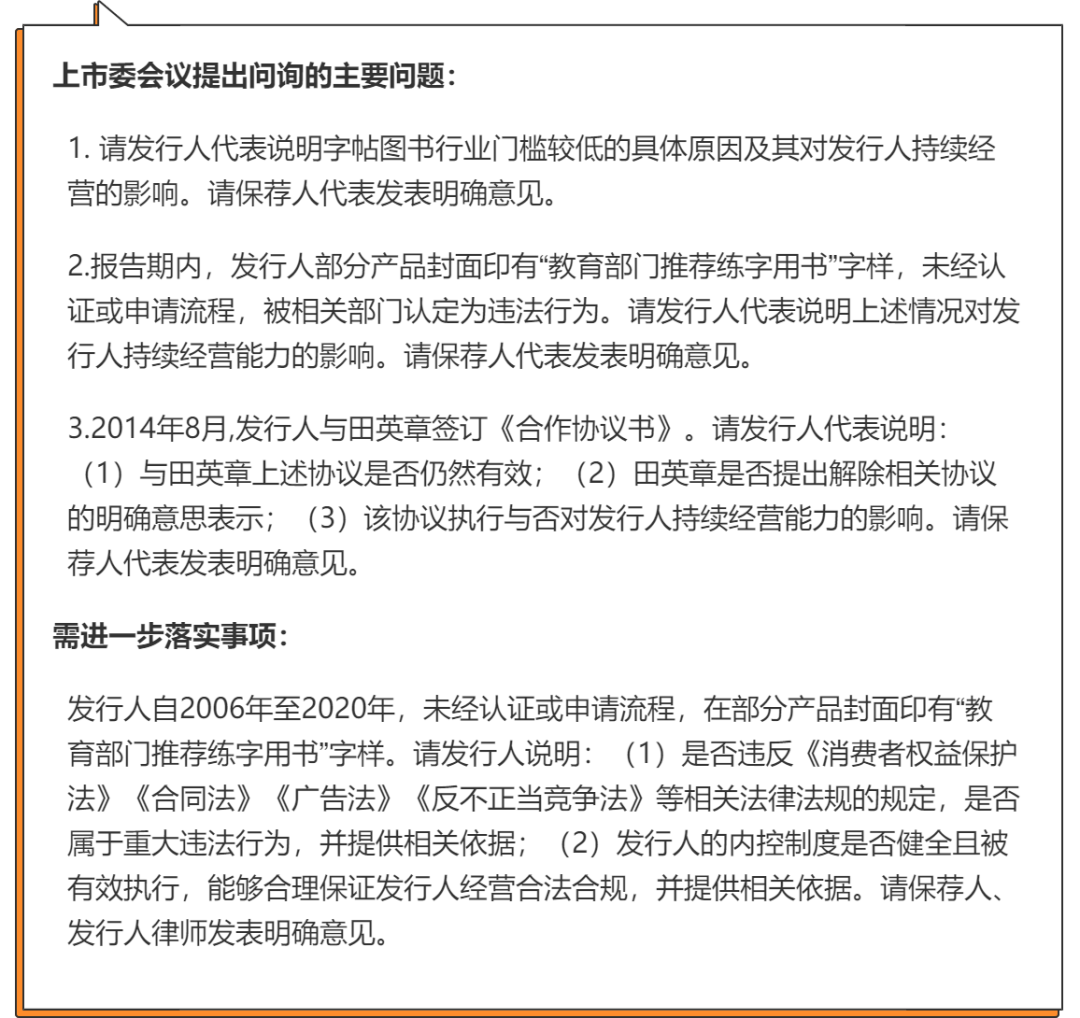

公司是一家以硬软笔书法内容创意为核心的文化企业,主营业务包括字帖图书的策划、内容制作、发行及相关文化用品的开发与销售。该公司产品以教辅字帖与艺术字帖为主,覆盖K12阶段的学生和成人人群,并围绕书法练习者的书写需求向笔、墨、纸、砚及本册等相关书写工具及配套增值服务延伸。

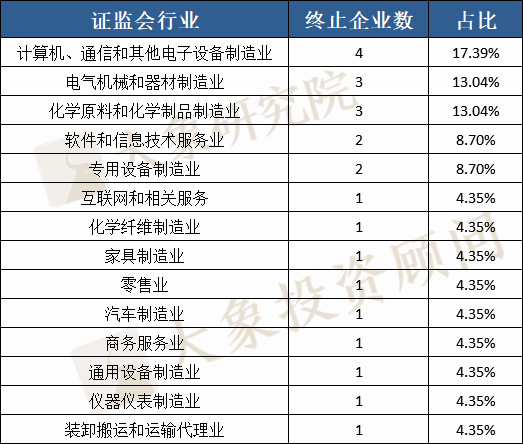

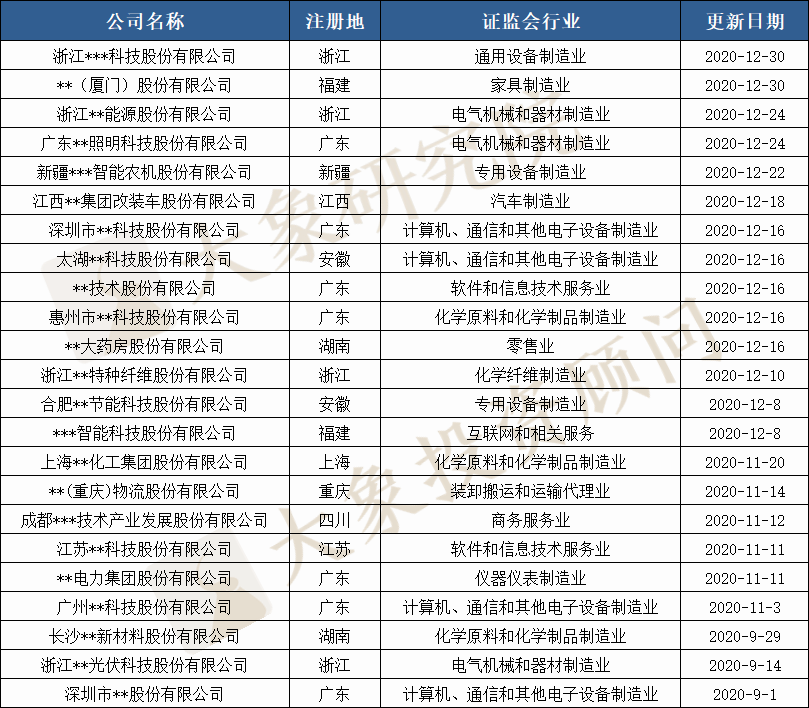

2020年创业板IPO终止审核企业23家,其中21家公司申请撤回发行上市申请文件被终止审核,2家因公司不符合发行条件、上市条件和信息公开披露要求 被终止审核 。

这23家终止审核企业注册地在 广东 的最多,有7家, 占比30.43%;

这23家终止审核企业证监会行业是计算机、通信和其他电子设备制造业的最多,有4家 , 占比17.39%;

其次是电气机械和器材制造业和化学原料和化学制品制造业,各3家 ,各均 占13.04%;

排在第三位的是软件和信息技术服务业和专用设备制造业,各2家 ,各均 占8.7%;

随着创业板注册制实施,市场化新股发行节奏有所加快,企业IPO排队时间成本也正在降低,但IPO排队企业终止审核的数量也有所增多。

12月份创业板已有14家企业终止审核,根本原因多为现场督导发现问题、财报数据打架等。

证监会主席易会满此前公开表示,要坚持从源头上提升上市公司质量,杜绝病从口入,继续保持IPO常态化,坚持竞争中性,不唯所有制,不唯大小,不唯行业,只唯优劣,切实做到好中选优。

可以看出,在以信息披露为重点的注册制和提高上市公司质量成为共识的前提下,申报企业“知难而退”,表明交易所和监督管理的机构更加重视把好上市的“入口关”。

(为避免对被否企业造成不必要的困扰,我们一律隐去企业名关键信息)返回搜狐,查看更加多

上一篇: 电力开发

下一篇: 同方人环两项科技成果同时通过建设部鉴定