发布时间:2024-05-29 23:30:22 新闻来源:爱游戏app手机版官网

(原标题:预见2022:《2022年中国换热器行业全景图谱》(附市场规模、竞争格局和发展前途等))

换热器是在具有不一样温度的两种或两种以上流体之间传递热量的设备,又称热交换器、热交换设备。换热器的最大的作用是在工业生产里使热量由温度比较高的流体传递给温度较低的流体,使流体温度达到工艺流程规定的指标,以满足过程工艺条件的需要。换热器被普遍的使用于石油、化工、电力、冶金、船舶、机械、暖通空调、食品、制药、航空、环保、城市供热及别的工业领域。

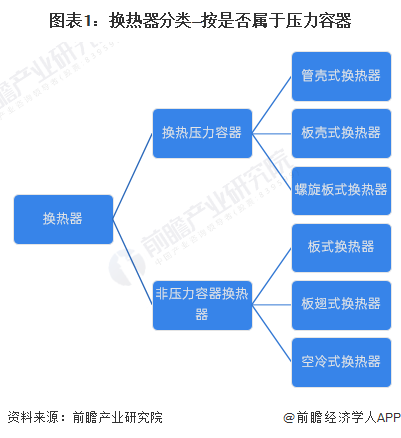

按是否属于能承受压力的容器划分,换热器大致上可以分为换热能承受压力的容器和非能承受压力的容器换热器。其中,能承受压力的容器换热器包括管壳式换热器、板壳式换热器和螺旋板式换热器;非能承受压力的容器换热器包括板式换热器、板翅式换热器和空冷式换热器。

上游供应行业(原材料、基础部件供应商)、换热器行业和下游需求行业构成换热器产业链。

换热器行业的上游原材料的主要供应商包括金发科技、普利特、紫金矿业、雷赛智能等企业;中游环节最重要的包含双良节能、蓝科高新、兰石重装、银轮股份等换热器制造企业;下游需求行业主要为石化、电力、冶金、制冷、造纸、纺织、食品加工、医药、船舶、建筑等,这一些行业的发展现状及未来发展空间将最终决定换热器行业产品的销售及发展空间。

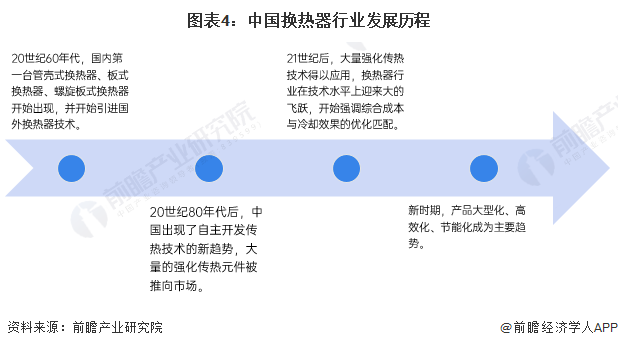

中国换热器产业起步较晚,1963年,抚顺机械设备制造有限公司按照美国TEMA标准制造出中国第一台管壳式换热器,1965年,兰州石油机械研究所研制出我国第一台板式换热器,苏州新苏化工机械有限公司(原苏州化工机械厂)也在60年代研制成功我国第一台螺旋板式换热器。之后,兰州石油机械研究所首次引进德国斯密特(Schmidt)换热器技术,原四平换热器总厂引进法国维卡勃(Vicarb)换热器技术,国内换热器行业在消化吸收国外技术的基础上,开始获得较快发展。

20世纪80年代后,中国出现了自主开发传热技术的新趋势,大量的强化传热元件被推向市场,国内传热技术高潮时期的代表杰作有折流杆换热器、新结构高效换热器、高效重沸器、高效冷凝器、双壳程换热器、板壳式换热器、表面蒸发式空冷器等一批优良的高效换热器。

换热器行业在产品与技术方面表现出产品大型化、高效化、节能化传热元件推向市场。21世纪后,大量强化传热技术得以应用,换热器行业在技术水平上迎来大的飞跃,开始强调综合成本与冷却效果的优化匹配。在新时期,产品大型化、高效化、节能化成为主要趋势,开发应用新材料、更新换代技术、不断细分应用产品也是换热器行业的发展趋势。

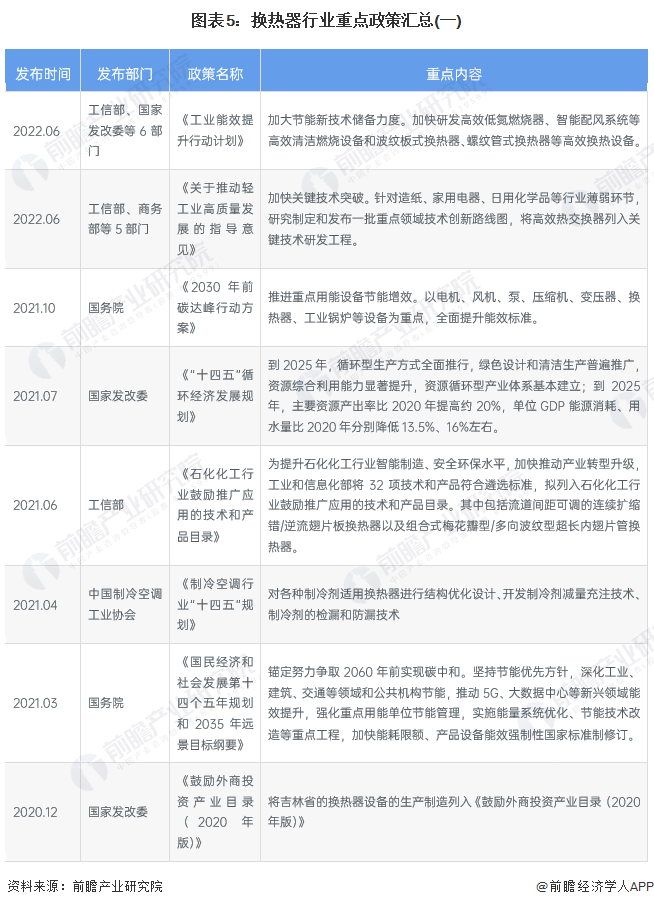

我国是制造业大国,近年来,环境与资源问题逐渐受到重视,国家陆续出台各项节能减排等环保政策以建设绿色健康的制造业发展环境,包括加快高效热交换器关键技术突破,研发高效换热设备等。2021年7月,国家发改委发布《“十四五”循环经济发展规划》,提出到2025年,循环型生产方式全面实施,绿色设计和清洁生产普遍推广,资源综合利用能力明显提升,资源循环型产业体系基本建立。换热器在节能、节水等方面发挥着及其重要的作用,在国家中长期规划下,换热器行业得到更好的发展。

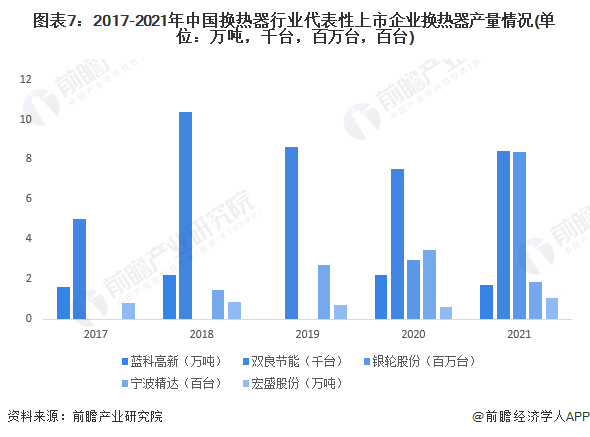

根据中国换热器行业代表性企业产量情况,2021年大部分的上市企业的换热器产品产量相较于2017年均有所上升,其中,蓝科高新以及银轮股份的换热器产品的产量较高,2021年蓝科高新全部产品产量达到1.7万吨,银轮股份换热器产品产量达到839万台。

注:1)蓝科高新2019年财报未公布完工产品重量;2)蓝科高新未单独公布换热器产品产量,上图表数据采用公司全部完工产品重量。3)银轮股份2019及之前年份财务报告未单独公布换热器产品产量。4)宁波精达未公布2017年换热器产品产量。

根据前瞻对中国换热器行业16家上市公司换热器产品的出售的收益汇总情况去看,2021年,除兰石重装外,我国主要上市公司换热器产品的出售的收益已超过100亿元,达到114.5亿元,除兰科高新及兰石重装外,其余上市企业2021年换热器产品营销售卖收入均有所增长。

注:1)星球石墨2021年年报未公布换热器销量及出售的收益数据,上表2021年出售的收益为“石磨设备”出售的收益;2)兰石重装2021年年报未公布换热器产品销量及出售的收益。

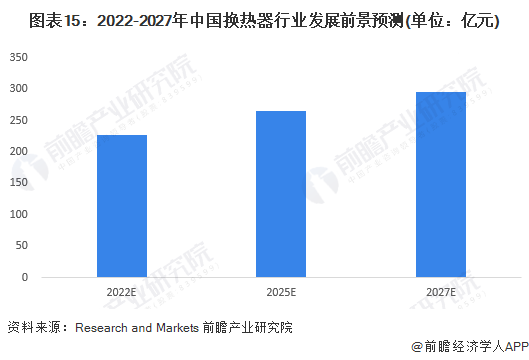

根据Grand View Research公布的中国换热器市场占有率占全球比重增速结合全球换热器市场规模,测算出历年中国换热器市场规模。2017-2021年中国换热器市场规模逐年增长。2021年中国换热器市场规模达到214.4亿元。

注:据Grand View Research的报告分析来看,其统计的换热器市场最重要的包含石油化学工业、食品、暖通空调及制冷、电力冶金等领域。

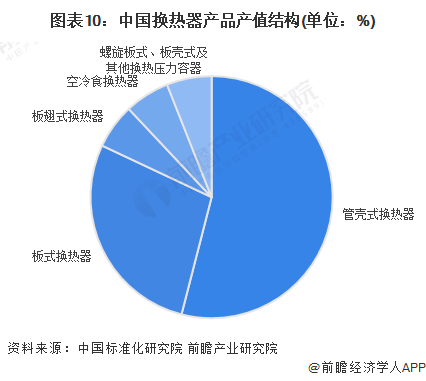

板式换热器和管壳式换热器是应用最为广泛的两种换热器类型,尤其是管壳式换热器,因其传热系数高、结构紧密相连、安装便捷等优势,占据中国换热器市场一半以上的份额;板式换热器也因其耐高温、耐高压的特点在化工、电力冶金等领域拥有较大的需求市场。

根据中国标准化研究院公布的数据,管壳式换热器占换热器产值的54%;板式换热器占换热器产值的28%。

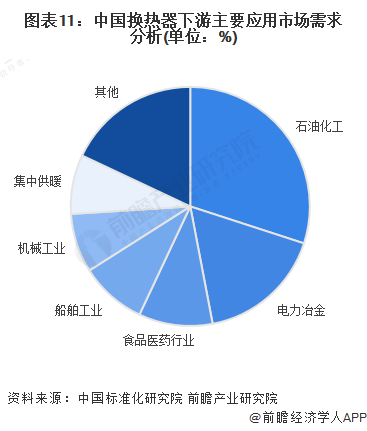

根据中国标准化研究院公布的数据,石油化学工业行业所需换热器产品约占换热器行业30%的市场占有率。其次为电力和冶金两大行业,所需的换热器约占换热器市场17%的份额。

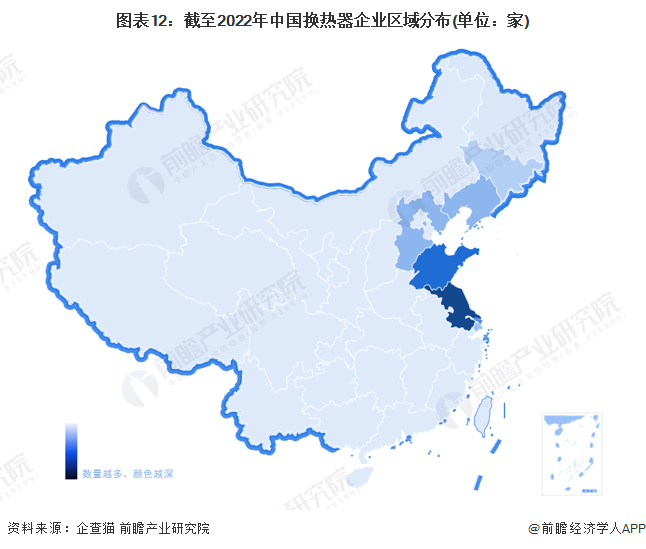

根据在企查猫的搜索出来的结果,目前我国存续在业的换热器企业主要分布在东部沿海地区,特别是江苏和山东地区,其中江苏分布了1992家换热器企业,山东分部了1396家换热器企业。

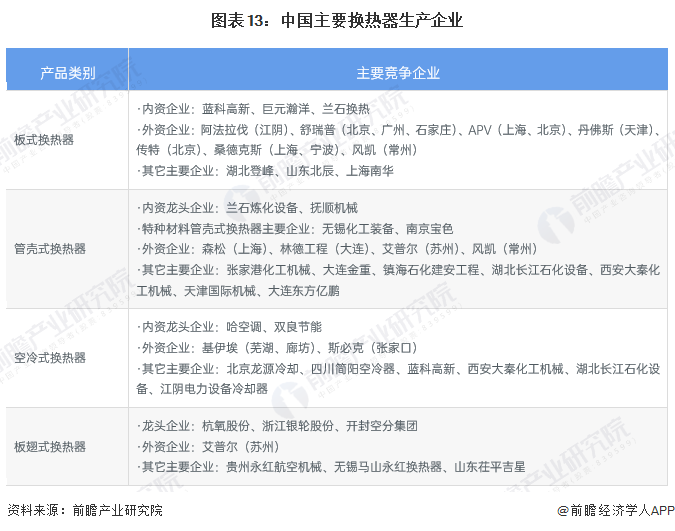

我国换热器行业的竞争企业大致上可以分为内资企业和外资企业,其中内资企业又可分为有突出贡献的公司和其他中小企业。按照产品类型的不同,我国换热器产业市场之间的竞争大多分布在在以下四大产品领域。国内的企业比较集中于板式换热器市场,以四平巨元瀚洋、兰石重装等内资有突出贡献的公司以及数量较多的其他中小企业与外资企业在该市场上展开较为激烈的竞争。而在空冷式换热器市场上,仅有哈空调为规模较大的有突出贡献的公司,其他以内资中小企业为主。在板翘式换热器市场,外资企业仅有艾普尔一家,内资企业在该市场上主要面临与国内同行的竞争。

随着换热器下游应用领域不断拓展,对换热器产品需求不断趋于个性化、多样化发展,我国换热器产品和功能也将趋于多样化。

技术方面,当前国际社会,已实现换热器3D打印技术,未来我国在换热器设计过程中同样实现3D打印虚拟制造、仿真制造,并拥有自主知识产权的大型专业计算软件。

随着高端装备制造业的发展,我国将朝着由换热器生产大国迈入世界换热器强国的行列的目标奋斗,在高效、环保节能型的高端热交换器上不断突破。

根据国家发展改革委印发的《“十四五”循环经济发展规划》提出至2025年,单位GDP能源消耗比2020年降低13.5%。国内不断倡导节能增效,国内换热器产品将逐步的提升节能增效水平,提高传热效率等。

随着国内石化、电力、冶金、机械、医药、钢铁等行业的加快速度进行发展,对换热器的需求日益增加。另外,大型核电厂、风电厂、环保项目、海水淡化等项目的启动建设,将对换热器行业产生巨大的需求驱动力,为换热器市场带来广阔的发展空间。

证券之星估值分析提示银轮股份盈利能力平平,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示普利特盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示雷赛智能盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示金发科技盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示哈空调盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示双良节能盈利能力良好,未来营收成长性较差。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示蓝科高新盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示紫金矿业盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

上一篇: 【48812】板式换热器的工业运用

下一篇: 新能源汽车领域株企研发产品为何“走俏”市场